En bref

- Pour couvrir une maison container habitable, il faut clarifier son statut (fixe ou mobile) et documenter sa conformité selon la règlementation et les normes de construction.

- Les assureurs spécialisés adapteront l’assurance habitation selon le type d’habitat modulaire (extension, studio étudiant, tiny house). L’objectif: protection du bâti et du contenu avec des garanties pertinentes.

- Les démarches vont des démarches administratives (permis, attestation RE2020 si nécessaire) à la mise à jour des capitaux assurés après les travaux d’extension.

- Les coûts varient selon la surface, l’emplacement et les options (tempête, PV, dépendances). Le choix des garanties doit privilégier les risques propres au métal et aux assemblages.

La réalité des habitats modulaires s’ancre dans une logique proactive: anticiper les démarches administratives, disposer des pièces justificatives et demander des devis détaillés pour comparer les franchises et plafonds. En 2026, les assureurs insistent sur une documentation complète et sur l’ajustement des garanties après réception des travaux. Ce cadre permet de couvrir efficacement une maison container ou un module préfabriqué, qu’il s’agisse d’une extension ou d’un logement autonome sur campus. Le guide qui suit synthétise les bonnes pratiques, les garanties essentielles et les points d’attention pour éviter les zones grises au moment d’un sinistre.

Couvrir une maison container habitable : cadre, statuts et contrats adaptés

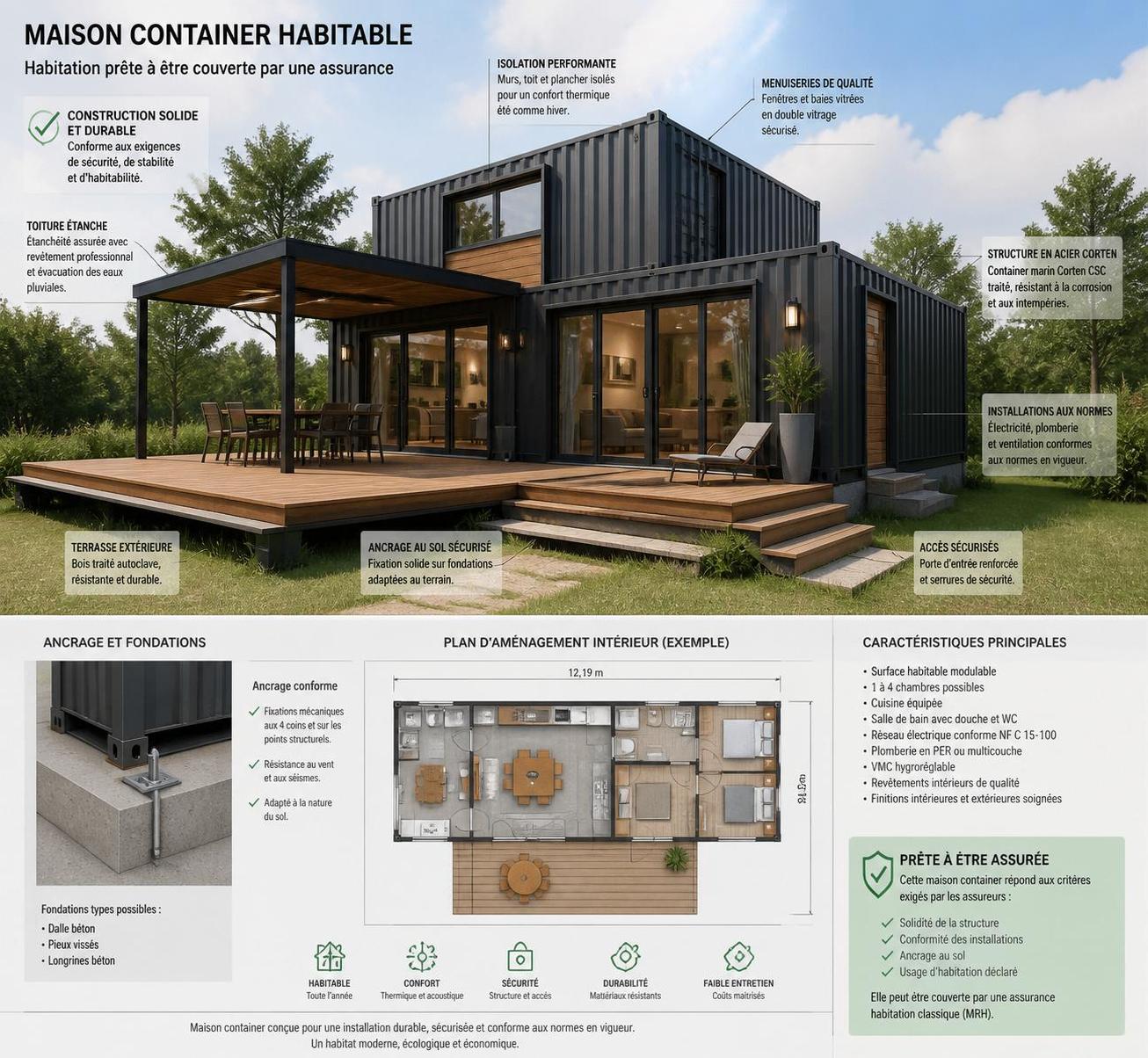

Assurer une habitat en container commence par clarifier son statut: bâtiment fixé au sol avec fondations et ancrage durable ou structure mobile assimilable à un mobil-home sur châssis. Cette distinction oriente le type de contrat, les pièces à fournir et l’évaluation du risque. Pour un logement fixé au sol, l’assurance habitation multirisque (MRH) s’applique classiquement. Pour une tiny house mobile, certaines compagnies privilégient un contrat proche du mobil-home, avec des exigences de sécurité renforcées lors du transport.

Les étudiants occupant un studio container loué doivent, comme tout locataire, souscrire une MRH incluant la responsabilité civile locative. Le bailleur exigera une attestation MRH et un inventaire du mobilier. Pour les propriétaires occupant, la MRH protège le bâti et le contenu, mais il faut préciser la nature du bien (container standard, type d’isolation, présence de panneaux solaires). En extension modulaire adossée, il faut mettre à jour surfaces et valeur assurée avant la pose. Les propriétaires non occupants (PNO) qui louent un studio indépendant peuvent souscrire une PNO couvrant la coque et les loyers perdus en cas de sinistre majeur.

Documents, conformité et éléments que l’assureur peut demander

Pour une cotation fiable, l’assureur exige des pièces simples: permis de construire ou déclaration préalable, attestation RE2020 en cas de construction neuve, factures d’artisans couvertes en décennale pour les travaux structurels, photos d’implantation et d’ancrage, descriptif de l’isolation et de la ventilation. Une tiny house sédentarisée précise le raccordement (eau, électricité), la sécurisation contre le vent et la corrosion, ainsi que l’usage (résidence principale ou logement saisonnier).

Exemple concret: après un dégât des eaux dans un studio container, l’assureur peut exiger la facture de la VMC et le rapport d’intervention du plombier. La prise en charge peut être rapide si les garanties couvrent les dégâts des eaux et les dommages électriques sur l’électroménager. À l’inverse, une condensation non traitée peut être requalifiée en défaut d’entretien si aucune ventilation efficace n’est en place.

Tableau rapide des statuts et contrats recommandés

| Statut du logement | Contrat recommandé | Pièces souvent demandées | Point d’attention |

|---|---|---|---|

| Container fixé au sol | MRH classique | Permis/DP, attestation RE2020, photos de l’ancrage | Déclarer isolation/ventilation pour éviter litiges condensation |

| Studio container loué | MRH locataire + attestation bailleur | Bail, attestation MRH, inventaire du mobilier | RC locative obligatoire pour dégâts des eaux/incendie |

| PNO pour studio indépendant | PNO + perte de loyers | Valeur de reconstruction, surface exacte | Déclarer l’occupation saisonnière si applicable |

| Tiny house mobile | Contrat mobil-home/assimilé | Preuve d’ancrage/arrimage, raccordements | Couverture limitée en transit; vérifier exclusions |

| Extension container | MRH mise à jour | Plans, facture travaux, superficie ajoutée | Informer avant travaux pour étendre le champ garanti |

Garanties essentielles et options adaptées pour une maison container

Les garanties habituelles d’une habitation s’appliquent, mais avec des options ciblées pour les habitats modulaires. Les risques dominants restent les dégâts des eaux, les incendies liés à l’électricité, les tempêtes et le vol. Pour un studio étudiant, le trio RC locative, dégâts des eaux et vol de contenu est clé, avec des extensions utiles comme le vol du matériel informatique ou des objets de valeur.

Le métal et les joints favorisent la condensation sans ventilation adaptée. Une MRH peut couvrir les dégâts des eaux mais pas les défauts d’entretien ou les malfaçons non réparées. L’ajout d’options spécifiques (bris de glace, dommages électriques, panneaux solaires, dépendances) s’avère utile selon le profil.

Pack minimal et options utiles selon le profil

Pour un étudiant en studio container: RC locative, dégâts des eaux, incendie/explosion, et vol avec fermeture sécurisée. Pour une extension adossée à une maison, prévoir l’ajout “dépendance” et réévaluer les capitaux après réception (valeur du bâti et des équipements).

Exemple: après une averse intense, une infiltration par un joint mal serré peut endommager le séjour. L’indemnisation dépendra des garanties couvertes et des preuves d’entretien (factures, photos). Une clause “valeur à neuf” sur l’informatique peut limiter les pertes.

Risque et couverture utiles: RC, dégâts des eaux, incendie, événements climatiques, bris de glace, vol, dommages électriques. Selon le projet, des options comme dépendances, panneaux solaires et assurance vie privée peuvent être envisagées.

Pour comparer les offres, utilisez un simulateur pour obtenir des devis gratuits et ajuster franchises et options avant signature. La prévention reste le meilleur rempart: ventilation efficace, serrures certifiées, détecteurs de fumée et coupure électrique différenciée par zone.

Coûts et souscription en 2026

Les tarifs dépendent de la surface, du lieu, de la valeur du contenu et des systèmes de sécurité. En moyenne, un studio étudiant peut viser une offre d’entrée autour de 6 à 14 € par mois, selon la localisation et les options (vol inclus ou non). Pour une maison container familiale, les primes suivent les niveaux d’une maison de surface équivalente, avec des facteurs d’augmentation liés aux grandes baies vitrées, à l’exposition au vent et aux panneaux solaires. Le fait de regrouper les contrats habitation et automobile peut générer des réductions.

Étapes clés pour la construction et les extensions modulaires : DO, décennale, biennale et chantier

La protection commence avant les travaux. Pour une construction neuve, la DO (dommage-ouvrage) préfinance les réparations relevant de la décennale, sans attendre une décision de justice. Pendant les travaux, les garanties décennale et biennale couvrent les ouvrages structurels et les éléments dissociables. Un contrat « Tous risques chantier » peut être utile selon le type de travaux et les intervenants. L’assurance habitation du maître d’ouvrage peut être étendue temporairement pendant le chantier et les étapes de réception.

Pour une extension en container, les mêmes principes s’appliquent: l’entreprise doit être couverte en décennale et les jonctions avec l’existant doivent être prévues dans les garanties. À réception, mettre à jour les capitaux et signaler les travaux à l’assureur pour étendre les garanties si nécessaire.

Phases et assurances associées

- Conception: Dommage-ouvrage (DO) par le maître d’ouvrage pour préfinancer les réparations.

- Production/pose des modules: Décennale, biennale par les entreprises et artisans.

- Chantier: Tous risques chantier (TRC) selon contrat.

- Après réception: MRH mise à jour par le propriétaire pour étendre les garanties à l’extension.

Pour les étudiants en modules en résidence, le gestionnaire assure une protection via ses propres assurances; l’occupant doit présenter une attestation MRH et respecter les obligations du bailleur. Avant signature, demandez les attestations à jour et prenez des photos de l’état des lieux pour sécuriser le chantier et la couverture.

Cas pratique: un couple agrandit sa maison avec un module 40 pieds high cube pour créer un bureau et une chambre d’amis. La MRH initiale couvre 90 m²; après travaux, 118 m². La prime augmente modérément, mais les plafonds bris de glace et dommages électriques se réhaussent. L’extension nécessite d’indiquer le stockage d’outils pour ajuster le contenu.

Important : déclarez l’extension et réévaluez les capitaux avant/post réception, indiquez les dépendances séparées le cas échéant, et déclarez les panneaux solaires et VMC double flux pour une couverture adaptée.

Gestion d’un sinistre dans une maison container : procédures et indemnisation rapide

Un sinistre dans un habitat conteneur se gère comme dans une maison traditionnelle, avec des règles rapides: sécuriser les lieux, limiter l’aggravation, documenter et déclarer. Pour un étudiant locataire, un dégât des eaux affectant le logement et le contenu est pris en charge par la RC locative et l’assurance du contenu selon le contrat. La présence d’une clause “valeur à neuf” sur le matériel informatique peut accélérer le processus d’indemnisation.

Pour les autres profils, les preuves demandées incluent des photos des jonctions, des pièces justificatives et des factures. En cas d’infiltration ou de condensation, le suivi des contrôles et des entretiens est crucial pour éviter des contestations liées à l’entretien régulier.

Tableau des réflexes rapides par type de sinistre

| Type de sinistre | Réflexe rapide (24–48 h) | Pièces clés | Indemnisation |

|---|---|---|---|

| Dégâts des eaux | Couper l’arrivée et contacter un plombier | Rapport intervention, photos, facture | Indemnisation après franchise; relogement possible selon contrat |

| Vol / Vandalisme | Déposer plainte sous 24 h | PV, photos de l’effraction, factures des biens | Plafonds et conditions de fermeture précisés dans le contrat |

| Tempête / Bris | Sécuriser, bâcher, déclarer | Donnees météo locale, photos d’arrimage/bardage | Franchise selon l’événement climatique |

| Dommages électriques | Isoler le circuit, faire diagnostiquer | Rapport, factures des appareils | Selon option “dommages électriques” |

Après indemnisation, réparer durablement: vérifier les fixations, l’étanchéité et la ventilation pour prévenir la récurrence. Pour des besoins urgents ou une estimation rapide, utilisez une simulation de devis habitation afin de vérifier l’assistance (relève temporaire, avance de fonds, etc.).

FAQ

Comment assurer un studio étudiant en container ?

Il faut souscrire une MRH locataire incluant la responsabilité civile locative, les dégâts des eaux et l’incendie. Le bailleur peut exiger une attestation MRH et un inventaire du mobilier.

Tiny house mobile : quel contrat privilégier ?

Selon le degré d’immobilisation, on peut viser un contrat mobil-home ou, si le module est fixé durablement, une MRH adaptée. Vérifier l’ancrage et les conditions de déplacement.

Quand déclarer une extension container à l’assureur ?

La déclaration doit être faite avant les travaux pour ajuster les garanties, puis mettre à jour les capitaux et la surface après réception.

Quelles preuves garder pour un sinistre dans un container ?

Conservez photos des jonctions et de l’emplacement, factures et numéros de série des équipements (panneaux solaires, VMC, PC), attestations des artisans et inventaire du contenu.